La fiche de paie peut être un sacré casse-tête à décoder lorsque que l’on vient de recevoir son premier bulletin de salaire. Dans le secteur de l’intérim en particulier, il existe autant de variables possibles selon les situations personnelles et secteurs d’activité dans lesquelles les intérimaires travaillent.

Avec toutes ses lignes (une quarantaine contre 5 en 1948!), il peut être compliqué de s’y retrouver pour tout novice.

Découvrez dans cet article comment comprendre et bien lire votre fiche de paie avec une explication des différents termes et colonnes présentes sur votre fiche de paie.

Table des matières

Comprendre sa fiche de paie à travers un exemple

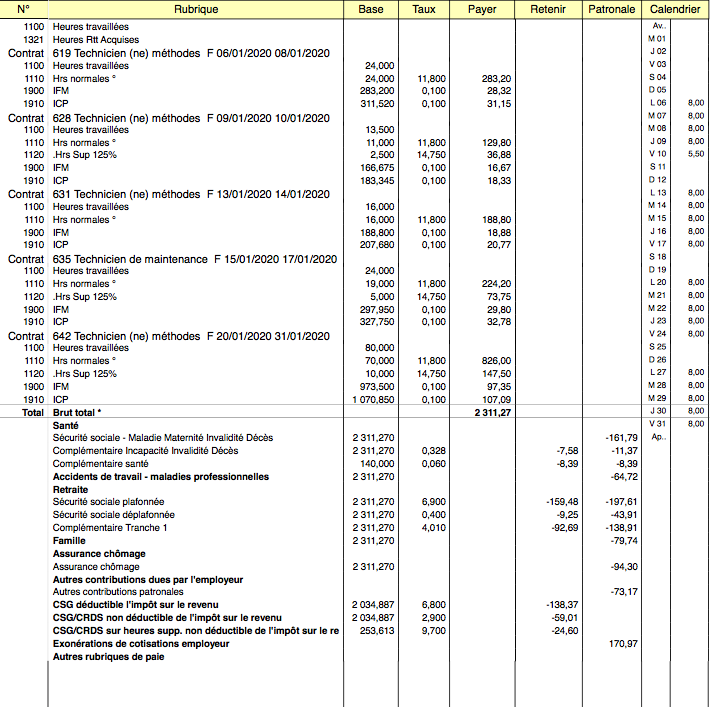

Vous pouvez trouver ci-dessous un exemple de fiche de paie d’un intérimaire qui a travaillé chez Mistertemp du 06 au 31/01 et vient de recevoir son bulletin de paie début février.

Comprendre sa fiche de paie via les colonnes

Avant de s’intéresser plus en détail aux termes et lignes plus spécifiques de votre bulletin de paie, intéressons-nous d’abord aux principales colonnes “Taux”, “Retenir”, “Cotisation” et “Calendrier”.

- La colonne “Taux” correspond à des pourcentages pour la partie “Cotisations et contributions” (ex: pour la ligne “sécurité sociale plafonnée”, le chiffre “6,900” est un pourcentage qui s’applique au chiffre 2 311,270). A l’inverse, tous les montants concernant les heures sont des valeurs absolues. Par ex, le chiffre “11,800” pour la ligne “Heures normales” (numéro 1110) correspond à 11 euros et 80 centimes.

- La colonne “Retenir” correspond aux cotisations sociales prélevées sur votre salaire brut (dans l’exemple ci-dessus, le montant total des cotisations et contributions totales payés par le salarié s’élèvent à 527,13 euros – linge “Total des cotisations et contributions”).

- La colonne “Cotisations/Patronale” correspond à toutes les charges et cotisations payées par l’employeur aux organismes sociaux, et donc non prélevées sur le salaire brut de l’intérimaire. Ici, l’employeur doit verser un total de 706,78 euros aux différentes caisses et organismes sociaux (Ligne “Total des cotisations et contributions”).

- La colonne “Calendrier” correspond aux jours travaillés par le salarié durant la période concernée. La colonne est divisée en deux:

– Sur la gauche, les jours et dates

– Sur la droite, le nombre d’heures travaillées par jour

Comprendre sa fiche de paie: les principales lignes à décrypter

- Numéro 1100, 1110 ou 1120 (rubrique contrat): cette rubrique correspond aux heures que vous avez effectuées pendant vos différentes missions durant le mois de janvier 2020. Ici, cela correspond aux 5 contrats de mission (Technicien méthode (4 contrats) et Technicien de maintenance (1 contrat).

- Numéro 1100 (rubrique « Heures travaillées »): pour les différents contrats, les heures travaillées correspondent aux heures normales et éventuelles heures supplémentaires réalisées durant les missions.

- Numéro 1110 (rubrique « Heures normales »): les heures normales correspondent à la durée légale de votre contrat de travail (en général 35h – les heures supplémentaires ne sont ici pas comptabilisées, de même que les horaires en jours fériés ou les horaires majorés). Par ex, sur la ligne 1110 dans le contrat “Technicien Méthodes”, il y a 24h à 11,80 euros de l’heure, soit 283 euros.

- Numéro 1120 (rubrique « Heures supplémentaires »): les heures supplémentaires sont majorées à 25% pour les 8 premières heures au delà de 35h, de 36 à 43 heures et de 50 % pour les heures suivantes, c’est-à-dire entre la 44e heure et la 48e heure. Dans notre exemple : 2,5H heures sup. à 11,8€ de l’heure majorées à 25% de l’heure (le taux affiché est de 125%); soit 11,8 x 1,25 = 14,75, soit 14,75 x 2.5h = 36,88€

- Numéro 1900 (« Rubrique Indemnité de fin de mission – IFM »): indemnité de fin de mission (IFM) est versée à la fin du contrat de mission (et de ses avenants de prolongation éventuels). Si votre mission est renouvelée, il est donc normal que votre IFM n’apparaisse pas pour votre mission en cours. Le montant de l’indemnité fin de mission équivaut à 10% du ou des salaires brut totaux, soit dans notre cas ici 283,2 euros x 0,10= 28,32 (numéro 1900 sous contrat “technicien méthodes – 619)

- Numéro 1910 (« Rubrique Indemnités de Congés Payés – ICP »): L’indemnité de congés payés (ICP) est également versée à la fin de la mission et est calculée de la manière suivante:

Montant de l’ICP: 10% x (les salaires brut du ou des contrats + montant IFM)

Exemple ici (même numéro 1900 sous contrat “technicien méthodes – 619): 10% x (283,2 + 28,32) = 31.15 - Rubrique « Brut Total »: Le salaire brut total sur la ligne total est calculée en additionnant le montant de toutes les rubriques:

- heures normales

- heures supplémentaires

- IFM

- ICP

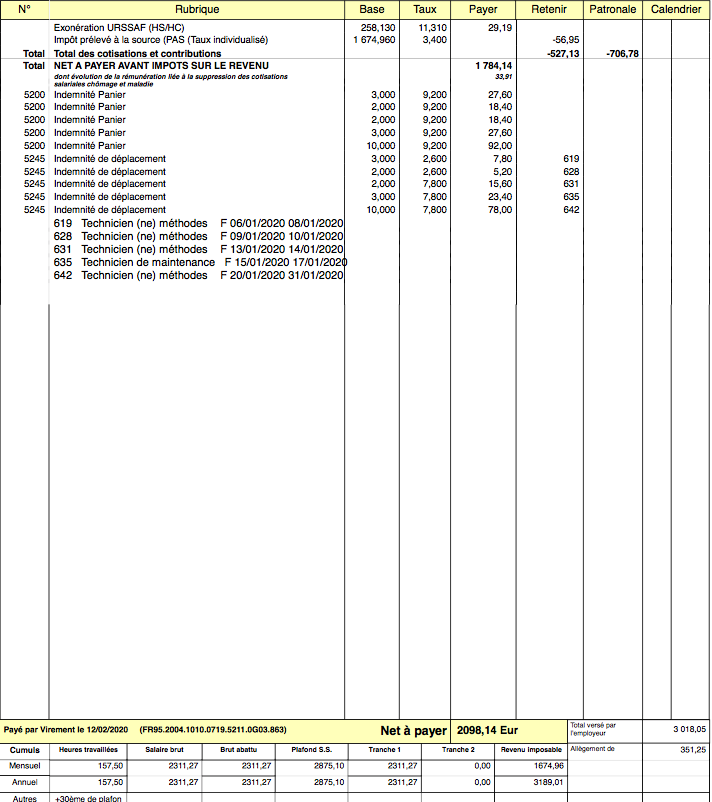

- Rubrique « Imposable Net à Payer avant Impôts sur le revenu »: Le calcul du salaire imposable se calcule en soustrayant du salaire brut le montant total des cotisations salariales et contributions ainsi que le prélèvement à la source. Ici, le montant imposable net à payer avant impôts sur le revenu se calcule comme suit:

2311,27 – 527,13= 1784,14 - Rubrique « Bulletin » ou « Net à payer »: Le terme “Bulletin” correspond au salaire net que vous percevez et se calcule comme suit: salaire net à payer avant impôts sur le revenu + indemnités (panier, déplacement, etc)

Dans notre exemple : 1784,14 + 27,6+ 18,4 + 18,4 + 27,6 + 92 + 7,8 + 5,2 + 15,6+ 23,4 + 78 = 2098,14

Comment lire ses congés sur sa fiche de paie?

Comme indiqué ci dessus, l’indemnité compensatrice de congés payés (ICP) est seulement versée à la fin de votre mission d’intérim et s’affiche sous les heures travaillées (numéro 1910 dans notre exemple). Elle représente 10% du salaire brut total de la mission d’intérim.

Il peut être possible, sous réserve de l’accord de l’entreprise utilisatrice et de l’agence intérim, de poser des congés durant la mission. Dans ce cas précis, les jours posés seront déduits de l’indemnité de congés payés versée à la fin de la mission.

Quid du compte personnel de formation (CPF)?

Pour rappel, les intérimaires bénéficient des mêmes droits que les autres salariés présents dans l’entreprise et peuvent donc prendre part à tout plan de formation proposé par l’employeur avec des conditions adaptées au statut intérimaire.

- Compte Personnel de Formation (anciennement congé individuel de formation, CIF) :

Il est utilisable par tout salarié (permanent et intérimaire), tout au long de sa vie active, y compris en période de chômage.

L’objectif ? Permettre aux salariés de suivre une formation qualifiante ou certifiante. Les formations permettent notamment d’acquérir une qualification, un socle de connaissances et de compétences, de réaliser une VAE (validation des acquis de l’expérience), de réaliser un bilan de compétences, de créer ou reprendre une entreprise. Il est par exemple possible d’utiliser son CPF pour financer un permis B.

Depuis le 1er janvier 2019, toutes les heures accumulées au titre du CPF et non utilisées sont converties en euros (15 euros par heure). Pour un salarié à temps plein, ou à temps partiel, l’alimentation du compte se fait à hauteur de 500 € par année de travail, dans la limite d’un plafond de 5 000 €. L’utilisation du CPF relève de la seule initiative du salarié.L’employeur ne peut donc pas imposer à son salarié d’utiliser son CPF pour financer une formation.

Si le salarié souhaite participer à une formation se déroulant pendant son temps de travail, il doit s’adresser à son employeur et lui demander son autorisation. Les heures consacrées à la formation pendant le temps de travail constituent un temps de travail effectif et donnent lieu au maintien par l’employeur de la rémunération du salarié. En revanche, lorsque le salarié se forme sur son temps libre, ce temps de formation ne donne pas droit à rémunération.

- Le CPF de Transition Professionnelle:

le CPF de transition professionnelle permet aux salariés ne disposant pas de crédits suffisants sur leur CPF pour financer une formation, d’obtenir un financement complémentaire par le Fongecif. La formation choisie doit être certifiante et permettre de changer de métier ou de profession. Pour pouvoir en bénéficier, le salarié intérimaire doit justifier d’au moins 1600 heures dans le travail temporaire au cours des 18 derniers mois, dont 600 heures dans la dernière entreprise utilisatrice.

Pour plus d’infos sur les droits des intérimaires aux formations, vous pouvez vous rendre sur le site Mon Compte Formation.

Une simplification de la fiche de paie mise en oeuvre à partir de janvier 2018

Si vous aviez commencé à travailler avant janvier 2018, vous avez dû remarquer un changement de présentation de votre fiche de paie à partir de janvier 2018, qui fait suite à des mesures de simplification du bulletin de paie prises par le gouvernement.

Depuis le 1er janvier 2018, le bulletin de paie simplifié est généralisé à toutes les entreprises, quelles que soient leur taille et leur statut, alors qu’il n’était obligatoire qu’aux entreprises de plus de 300 salariés avant sa généralisation en début d’année 2018.

L’objectif de cette réforme?

Simplifier la compréhension et la gestion de la fiche de paie à la fois pour les entreprises et intérimaires en se débarrassant des intitulés devenus peu clairs et d’informations trop nombreuses, qui avaient tendance à provoquer questionnements et incompréhensions assez récurrents. L’autre objectif était également de pouvoir éclaircir les interrogations sur le calcul du montant payé par l’employeur et celui versé à l’intérimaire.

Si vous comparez votre bulletin de salaire d’avant janvier et après janvier 2018, vous pouvez remarquer que le nombre de lignes a quasiment été divisé par deux, avec quelques changements majeurs:

Lisibilité accrue sur les montants de cotisations payés par les salariés et employeurs

Dans le nouveau modèle de bulletin de paie, les montants totaux des cotisations payés par l’employeur et l’intérimaire sont indiqués de manière claire et surlignée en noir (respectivement dans les colonnes “Retenir” pour l’intérimaire et “Cotisations” pour l’employeur).

Autre amélioration: les cotisations sont regroupées par la nature du risque:

- Santé

- Accidents du travail – maladies professionnelles

- Retraite

- Famille

- Sécurité sociale

- Assurance chômage

- Autres contributions dues par l’employeur

Des changements de cotisations (bénéficiaires) pour le salarié

- Le taux de cotisation salariale pour l’assurance chômage est passé de 2,40% à 0%

- CSG non imposable : le taux est passé de 5,10 % à 6,80 % pour le salarié.

- Sécurité sociale – Maladie : suppression de la cotisation salariale de 0.75%.

La suppression de la cotisation sécurité sociale/maladie a entraîné la disparition du taux pour la ligne “Sécurité sociale – Maladie Maternité Invalidité Décès » sur le bulletin de paie et l’apparition d’une ligne “dont évolution de la rémunération liée à la suppression des cotisations salariales chômage et maladie” sous la mention “Bulletin”, qui indique quels gains supplémentaires cette suppression a entraîné pour l’intérimaire.

Affichage du montant de l’impôt sur le revenu prélevé à la source

L’instauration du prélèvement à la source mis en place en janvier 2019 a une incidence sur votre fiche de paie avec la mention de votre salaire net à payer avant impôt sur le revenu et du montant de l’impôt sur le revenu prélevé à la source. (Dans notre exemple ci dessus, le montant prélevé est de 56,95 euros)

Une question ? Une demande d’explications ? N’hésitez pas à nous contacter sur notre page contact ou via l’email contact@mistertemp.com.